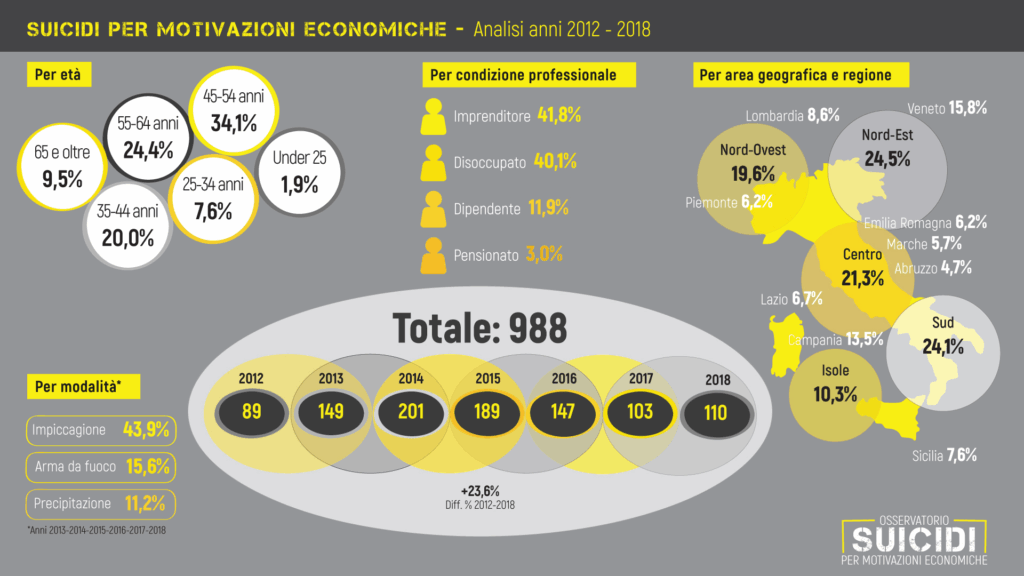

Negli ultimi anni in Italia si è assistito a un preoccupante aumento dei suicidi legati a difficoltà economiche, spesso definiti dai media come “suicidi per la crisi”. Si stima che dal 2012 quasi mille persone si siano tolte la vita per motivazioni economiche. Particolarmente colpiti da questo tragico fenomeno sono proprio gli imprenditori e i lavoratori autonomi: in circa la metà dei casi totali la vittima è un piccolo imprenditore. Il picco si è registrato negli anni successivi alla recessione globale, con 201 suicidi nel 2014 e 189 nel 2015. In seguito il fenomeno ha continuato a manifestarsi, dapprima concentrato nel Nord-Est (specie in Veneto) e tra gli uomini di mezza età (45-54 anni) , ma poi esteso anche ad altre aree e categorie sociali. Uno studio sociologico ha rilevato che se nel 2012 la maggioranza dei casi riguardava imprenditori (oltre il 55%), negli anni recenti è cresciuta l’incidenza tra disoccupati e persone espulse dal mercato del lavoro . Ciò suggerisce che alla crisi dell’imprenditoria si è affiancata una più generale emergenza occupazionale, specialmente nel Mezzogiorno, dove i suicidi per ragioni economiche sono quasi raddoppiati (dal 14% del totale nel 2012 a circa il 32% nel 2018).

I suicidi connessi a difficoltà finanziarie rappresentano una quota minoritaria (circa il 5%) dei circa 4.000 suicidi che avvengono ogni anno nel nostro Paese. Tuttavia, gli esperti sottolineano che questi eventi tendono ad aumentare in corrispondenza di crisi sistemiche: fu così durante la recessione finanziaria del 2008-2010 e di nuovo con la pandemia di Covid-19 e la successiva crisi energetica legata alla guerra in Ucraina. Proprio dopo i lockdown del 2020, i suicidi per motivi economici hanno visto un nuovo incremento (+15% circa) rispetto agli anni precedenti. Si tratta dunque di un fenomeno ciclico, che riflette le fasi di maggiore difficoltà del tessuto produttivo italiano.

Orgoglio ferito e stigma del fallimento

Dietro questi numeri ci sono storie personali di profonda sofferenza psicologica. Per molti piccoli imprenditori italiani, infatti, il lavoro coincide con l’identità personale e sociale: vedere la propria impresa fallire equivale a fallire come individui. Psicologi e consulenti che operano sul campo descrivono una “via crucis” emotiva: gli imprenditori più fragili, specialmente uomini di mezza età abituati a vivere per il lavoro, percepiscono il crack aziendale come una colpa imperdonabile. Subito dopo il tracollo perdono fiducia e autostima, si isolano dai conoscenti e perfino dai familiari “per orgoglio” e hanno enormi difficoltà a chiedere aiuto. L’orgoglio ferito e la vergogna del fallimento diventano una gabbia mentale che può condurre a depressione grave. Solo una minoranza riesce a rompere questo isolamento, vincendo il “peso dello stigma sociale” che in particolare grava sugli imprenditori più anziani e noti nella comunità. Riconoscere di aver bisogno di sostegno psicologico ed economico è per loro un passo difficilissimo, perché implica ammettere la sconfitta in un contesto culturale che tradizionalmente condanna chi “non ce l’ha fatta”.

Lo stigma del fallimento in Italia ha radici profonde sia sociali che normative. A differenza della cultura anglosassone, dove “sbagliare business” può essere visto come un’esperienza da cui imparare, nella mentalità italiana fallire è spesso vissuto come un’onta indelebile. Non a caso l’etimologia stessa della parola fallito deriva dal latino fallere (“ingannare”), e per secoli la legislazione ha trattato l’imprenditore insolvente alla stregua di un truffatore, imponendogli pene e interdizioni pesantissime. Solo di recente si è cercato di attenuare questo approccio punitivo – ad esempio con la legge 3/2012 sul sovraindebitamento (soprannominata “salva suicidi”) che offre una via di esdebitazione per piccoli imprenditori onesti ma insolventi. Ciononostante, il retaggio culturale rimane: chi fallisce tende ad essere visto come un incapace o un colpevole, piuttosto che una vittima delle circostanze economiche. Questa mentalità genera ulteriore vergogna in chi si trova in difficoltà e alimenta il silenzio attorno al problema. Emblematico è lo sfogo di Flavia Schiavon, figlia di un imprenditore edile suicidatosi dopo esser stato travolto dai debiti: “Lo Stato e le istituzioni se ne fregano, come se in fondo la colpa fosse di chi si uccide” . Il sentimento di essere giudicati e incompresi può aggravare il senso di solitudine di queste persone.

D’altra parte, nell’immaginario collettivo l’imprenditore viene talvolta stereotipato come parte di una “categoria privilegiata”. I pochi casi di imprenditori di grande successo tendono ad occupare la scena mediatica, mentre le fatiche e i sacrifici della stragrande maggioranza restano nell’ombra. Ciò contribuisce a una percezione distorta: molti cittadini faticano a distinguere il piccolo commerciante o artigiano in crisi dal grande industriale milionario, e finiscono per ritenere gli imprenditori in generale come una “élite” che non ha diritto di lamentarsi. Questo atteggiamento può tradursi in scarsa empatia verso chi fallisce e in commenti colpevolizzanti (del tipo “se l’azienda è andata male avrai sbagliato tu”). Un tale clima di giudizio rende ancora più difficile, per l’imprenditore in difficoltà, confessare i propri problemi o cercare aiuto, per timore di essere additato come fallito nel senso più sprezzante del termine. Il risultato è che il disagio resta spesso invisibile fino all’atto estremo, che arriva improvviso a svelare tragedie personali rimaste silenti.

Pressione fiscale e altri fattori di stress strutturali

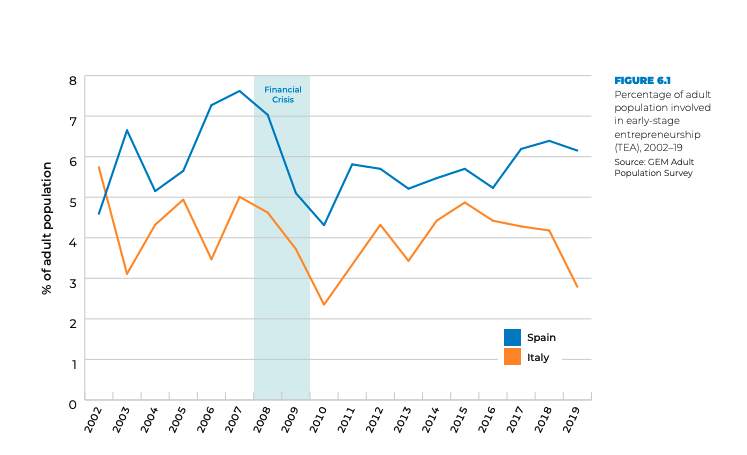

Oltre alle dinamiche psicologiche e sociali, vi sono cause materiali ben precise alla base della “crisi dell’imprenditore” in Italia. Anzitutto il peso del fisco: la tassazione italiana è tra le più alte d’Europa, con una pressione fiscale complessiva pari al 42,6% del PIL nel 2024 (in crescita rispetto al 41,4% dell’anno precedente) . Se si considera la pressione effettiva su chi le tasse le paga davvero (escludendo l’economia sommersa), il dato sale a quasi 47% del reddito dichiarato . In altre parole, circa la metà dei profitti di un’attività viene assorbita da imposte e contributi. A questo si aggiungono una burocrazia complessa e adempimenti amministrativi costosi, che drenano tempo e risorse alle piccole imprese. Non stupisce che l’Italia abbia uno dei tassi di nuova imprenditorialità più bassi al mondo (51esimo su 54 Paesi analizzati nel Global Entrepreneurship Monitor 2018), proprio a causa della paura di fallire e delle difficoltà ambientali nel fare impresa.

Per chi invece un’impresa già la gestisce, il contesto può diventare rapidamente ostile nelle fasi economiche avverse. Già all’indomani della crisi del 2008-2011, le associazioni di categoria lanciavano l’allarme: “Le piccole imprese sono sempre più strette nella morsa di una pressione fiscale crescente, dei ritardi di pagamento da parte della Pubblica Amministrazione e delle persistenti difficoltà di accesso al credito”, dichiarava nel 2012 Carlo Sangalli, presidente di Confcommercio. In effetti, oltre alle tasse elevate, gli imprenditori italiani scontano altri handicap strutturali: i pagamenti da parte dei clienti (e dello Stato stesso) sono spesso in ritardo e inaffidabili, mentre le banche, specie nei periodi di crisi, tendono a ridurre il credito alle piccole attività. Questo credit crunch priva di liquidità aziende che magari erano già in difficoltà, diventando per alcune la “goccia che fa traboccare il vaso”.

Uno studio della CGIA di Mestre evidenziava come una nuova impresa su due in Italia chiuda entro i primi 5 anni di vita, soprattutto a causa della mancanza di liquidità necessaria a superare le fasi iniziali. Molti piccoli imprenditori, specie i giovani startupper, lamentano l’assenza di un adeguato supporto finanziario: ottenere prestiti bancari è difficile senza garanzie, e i ritardi nei pagamenti da parte dei committenti possono rapidamente erodere il capitale circolante. Come ha spiegato Giuseppe Bortolussi della CGIA, “Tasse, burocrazia, la stretta creditizia e i ritardi nei pagamenti hanno creato un clima ostile che penalizza chi fa impresa”, al punto che per molti arrivare a gesti estremi diventa una forma di ribellione contro “un sistema sordo e insensibile”.

Va citato anche il peso dei debiti fiscali accumulati: cartelle esattoriali e arretrati con l’Agenzia delle Entrate (ex Equitalia) possono trasformarsi in una minaccia letale per aziende già fragili. Negli anni più bui della crisi economica si sono moltiplicati i casi di imprenditori schiacciati dalle richieste del Fisco. La cronaca del 2012-2013, ad esempio, racconta di piccoli imprenditori che si tolgono la vita subito dopo aver ricevuto cartelle esattoriali ingenti. Un cinquantenne di Ravenna si è impiccato nel magazzino della sua azienda di imballaggi dopo che Equitalia gli aveva chiesto 47 mila euro per vecchie presunte irregolarità fiscali: pur di evitare il pignoramento della casa aveva pagato tutto, prosciugando la cassa aziendale, ma così ha finito per perdere l’impresa e la speranza. Un imprenditore tessile di Carpi, Luigi Bignardi, si è impiccato lasciando un biglietto con su scritto “250mila euro – Equitalia – chiedo scusa a mia moglie”, evidenziando come quella somma dovuta al Fisco gli avesse tolto ogni via d’uscita. In Campania, Arcangelo Arpino, titolare di una piccola impresa edile, prima di suicidarsi ha lasciato tre lettere: una di addio alla famiglia, una di supplica alla Madonna e una piena di accuse verso Equitalia, ritenuta responsabile di averlo strozzato. Questi episodi mostrano la disperazione di chi si sente perseguitato dal Fisco e tradito dallo Stato: “Al Fisco non interessa se un’azienda è allo stremo, le tasse te le chiede comunque”, scrive amaramente un quotidiano, descrivendo il senso di accerchiamento provato da tanti piccoli imprenditori.

Un altro fattore spesso citato è la difficoltà di ottenere pagamenti dovuti dalla Pubblica Amministrazione. In alcuni casi, paradossalmente, l’imprenditore fallisce e si uccide non per debiti suoi, ma perché vanta crediti ingenti verso enti pubblici che non vengono saldati. È quello che gli psicologi definiscono il profilo dell’“imprenditore rabbioso”, che vive il suicidio come “gesto estremo di denuncia” verso distorsioni del sistema fuori dal suo controllo. Ad esempio, il già citato caso di Giacomo Schiavon, costruttore edile veneto, rientra in questa dinamica: la sua azienda è stata travolta dai mancati pagamenti della PA, e prima di togliersi la vita ha scritto “Scusate, non ce la faccio più” alla famiglia. Anche imprenditori virtuosi e in buona fede possono dunque ritrovarsi insolventi a causa di inadempienze altrui, senza trovare tutela né ascolto da parte delle istituzioni.

Le principali cause oggettive del tracollo di molte piccole imprese italiane – e del conseguente dramma umano – possono essere riassunte così:

- Pressione fiscale eccessiva: un carico di tasse e contributi che erode gran parte dei ricavi, unito a un sistema fiscale percepito come oppressivo e poco comprensivo delle situazioni di crisi.

- Burocrazia e adempimenti complessi: costi amministrativi e normative farraginose che gravano soprattutto sui piccoli (permessi, licenze, procedure fallimentari punitive, ecc.).

- Accesso al credito difficoltoso: le banche tendono a negare fidi e prestiti alle microimprese considerate rischiose, soprattutto in periodi di recessione. Questo lascia gli imprenditori privi di cuscinetti finanziari per superare momenti di calo del business.

- Ritardo nei pagamenti: sia da parte di clienti privati insolventi sia, spesso, della Pubblica Amministrazione che liquida le fatture con mesi o anni di ritardo. Ciò crea cronici problemi di liquidità.

- Crisi di mercato e calo della domanda: molte piccole attività “vivono di domanda interna” e soffrono quando i consumi calano o quando subiscono concorrenza maggiore (si pensi ai negozi tradizionali colpiti dalla grande distribuzione e dall’e-commerce).

- Mancanza di rete e supporto: l’imprenditore individuale spesso affronta da solo i problemi dell’azienda, senza un sistema di supporto manageriale o psicologico. Questo isolamento amplifica lo stress e il senso di impotenza.

Testimonianze e casi emblematici

Dietro le statistiche si celano vicende umane che hanno scosso l’opinione pubblica, portando alla luce il lato tragico dell’“essere imprenditore” in Italia. Molti ricorderanno la protesta silenziosa delle “vedove degli imprenditori”: nel 2013 un centinaio di donne si presentò davanti all’Agenzia delle Entrate di Bologna portando le foto dei mariti che si erano tolti la vita per le difficoltà economiche. Tra loro c’era Tiziana Marrone, la moglie di un artigiano edile che, disperato per i debiti, si era dato fuoco proprio di fronte a un ufficio del fisco. Con dignità ma fermezza, Tiziana denunciò pubblicamente: “Non ce l’ho con gli impiegati che lavorano al Fisco, ma è un sistema che rovina le famiglie” . Le sue parole riassumono il sentimento di molti: non è questione di singoli funzionari o banche “cattive”, ma di un meccanismo generale (fatto di imposte, burocrazia, insolvenze a catena) che può stritolare anche chi ha sempre lavorato onestamente.

Un’altra storia simbolo è quella di Silvana (nome di fantasia), una giovane imprenditrice nel settore della moda sostenibile. Dopo anni di sacrifici per avviare la sua piccola azienda artigiana a Milano, senza aiuti pubblici né prestiti bancari, si è trovata in ginocchio a causa della pandemia di Covid-19. I negozi che vendevano le sue creazioni hanno chiuso, accumulando insolvenze nei suoi confronti, e lei ha dovuto ricorrere a costose azioni legali per cercare di recuperare qualche credito. Tentando di adattarsi, Silvana ha investito nell’e-commerce, ma ha scoperto che “è diventato lo sbocco di tantissimi, dai più piccoli ai più grandi”, con costi di gestione crescenti e un affollamento che rende difficile emergere. In breve, si è ritrovata senza mercato, schiacciata da un contesto che definisce “non inclusivo e non accogliente verso chi vuole produrre rispettando fornitori, lavoratori, clienti e comunità”. Nei momenti più bui Silvana ha anche subito critiche: qualcuno le ha rinfacciato di aver sbagliato a non indebitarsi con le banche per finanziare la crescita . Questo non ha fatto che aumentare il suo senso di colpevolezza. Eppure, con ammirevole forza d’animo, la giovane imprenditrice è riuscita a non cadere nella depressione: “Mi sento a scadenza: la mia azienda è attiva però non vende… Mi dico: se tra due anni non sei ripartita, liquida tutto. Quella è la mia scadenza”. La storia di Silvana – “quasi fallita, colpevolizzata, ma non depressa” – illustra bene quante energie e speranze personali vengano investite in un’impresa, e quanto sia doloroso per un imprenditore dover accettare l’idea di fermarsi.

Sono numerosi i casi di imprenditori che hanno voluto lasciare una testimonianza scritta prima di compiere il gesto estremo, quasi a spiegare le loro ragioni e accusare le cause del loro disagio. Oltre alle lettere già citate, fece scalpore la vicenda di un piccolo imprenditore marchigiano, Riccardo, che nel 2018 si tolse la vita lasciando un lungo messaggio in cui descriveva “cosa voglia dire affrontare la crisi da soli, contro un sistema che non fa che ostacolarti”. La lettera di Riccardo, diffusa poi anche sui social, parlava di notti insonni passate a cercare soluzioni, dell’orgoglio che gli impediva di chiedere aiuto, e del dolore di sentirsi abbandonato dallo Stato. Queste parole postume hanno avuto il merito di rendere visibile a molti la psicologia dell’imprenditore in crisi, fatta di un conflitto interiore tra la voglia di reagire e la tentazione di arrendersi di fronte a problemi apparentemente insormontabili.

Politiche e iniziative di sostegno: cosa si sta facendo?

La presa di coscienza di questa problematica ha portato, negli anni, ad alcune iniziative sia dal basso sia a livello istituzionale. In Veneto – una delle regioni più colpite – le autorità locali hanno attivato già dal 2012 un numero verde anti-suicidi per imprenditori in crisi, con psicologi ed esperti disponibili 24 ore su 24. Nei primi mesi di attività, quella linea di ascolto ha ricevuto centinaia di chiamate (451 secondo i dati regionali) da parte di titolari d’azienda disperati o loro familiari . Progetti analoghi sono stati avviati in altre regioni del Nord, dove associazioni di categoria, Caritas e istituti di credito locale hanno unito gli sforzi per offrire consulenza finanziaria e supporto morale a chi si trova sull’orlo del baratro. Ad esempio, la Regione Veneto in collaborazione con università e ASL ha promosso il programma “InOltre”, con equipe itineranti di psicologi del lavoro pronte ad intervenire nelle aziende in difficoltà. Come racconta un osservatore, “basta chiamare il numero verde 800-334343 per parlare con un operatore: il servizio funziona 24 ore su 24, sette giorni su sette”, ed è pensato proprio per gli imprenditori in crisi . Queste misure hanno sicuramente contribuito a salvare delle vite, offrendo un punto di sfogo e delle soluzioni concrete (come la rinegoziazione dei debiti o il rinvio di scadenze fiscali) a chi non vedeva vie d’uscita.

Sul piano legislativo nazionale, come accennato, un passo importante è stata la legge 3/2012 sul sovraindebitamento, che ha introdotto procedure semplificate per permettere anche ai piccoli imprenditori non fallibili (artigiani, partite IVA, startup) di ristrutturare i debiti ed evitare il tracollo finanziario. Questa norma – definita popolarmente “salva suicidi” – consente, tramite il tribunale, di congelare le azioni esecutive dei creditori e proporre un piano di rientro sostenibile, talvolta con stralcio di parte dei debiti. È uno strumento che può ridare speranza a chi è oppresso dai debiti fiscali o bancari, sebbene non tutti ne siano a conoscenza o riescano ad attivarlo in tempo.

Parallelamente, il tema ha raggiunto anche il dibattito pubblico nazionale. Dopo l’ondata di suicidi del 2012, persino il Presidente della Repubblica dell’epoca fece appello alle istituzioni affinché “non lascino soli” gli imprenditori e i lavoratori colpiti dalla crisi. A Roma fu organizzata una fiaccolata al Pantheon con imprenditori, sindacati e cittadini per dire “mai più suicidi” . Questo fronte comune ha un valore simbolico importante: indica che il problema non riguarda solo una categoria, ma la società intera. Negli anni successivi, confederazioni come Confartigianato e Confindustria hanno attivato sportelli di assistenza e hanno fatto pressione sul governo per ottenere misure di sollievo: ad esempio moratorie fiscali nelle zone più colpite dalla recessione, incentivi alle banche per allentare i cordoni del credito, e campagne di semplificazione burocratica. Alcune richieste sono state accolte solo in parte. Ad esempio, è stata introdotta una “flat tax” agevolata per le partite IVA sotto una certa soglia di fatturato, e sono stati stanziati fondi per compensare i crediti commerciali che le imprese vantavano verso le PA (tramite piattaforme di certificazione dei crediti).

Nonostante questi interventi, la sensazione diffusa è che molto resti da fare. Le organizzazioni di rappresentanza continuano a invocare un cambio di rotta più deciso: Federcontribuenti e altre associazioni propongono periodicamente un “shock fiscale” con tagli immediati alle tasse e una tregua nelle riscossioni esattoriali, almeno per le micro-imprese in maggiore affanno. La riduzione del cuneo fiscale sul lavoro (per abbassare il costo del personale) e l’accelerazione dei pagamenti pubblici sono altri punti chiave segnalati come urgenti. Dall’altro lato, gli esperti di salute mentale chiedono che si parli senza tabù di questi suicidi economici: per anni il tema è stato trattato a fasi alterne dai media, con momenti di allarmismo e poi lunghi silenzi. Oggi si punta a un approccio equilibrato: evitare sia il sensazionalismo che può generare emulazione, sia l’indifferenza che lascia soli chi soffre. In tal senso, perfino i titolari di aziende in crisi stanno imparando a organizzarsi in gruppi di mutuo aiuto informali (anche online), dove condividere esperienze e consigli per non naufragare.

Conclusioni: una sfida economica e culturale

Il tragico fenomeno delle “morti per causa imprenditoriale” in Italia è lo specchio di un doppio fallimento: da un lato quello economico di un tessuto di piccole imprese schiacciato da crisi, tasse e inefficienze; dall’altro quello sociale di un sistema che fatica a comprendere e supportare chi rischia in proprio. La figura dell’imprenditore, un tempo celebrata come motore del Made in Italy, oggi attraversa una crisi di reputazione e di sostenibilità. È necessario riconoscere che la stragrande maggioranza degli imprenditori non sono privilegiati miliardari, ma persone comuni che investono i propri risparmi e lavoro per creare valore – spesso a beneficio dell’intera comunità in termini di posti di lavoro e servizi. Quando uno di loro cade, l’impatto si riverbera su famiglie, dipendenti, fornitori. Dietro ogni azienda che chiude, ci sono storie di sacrifici andati in fumo e, nei casi peggiori, vite spezzate.

Affrontare questo problema richiede sia politiche mirate che un cambio culturale. Sul fronte delle politiche, servono interventi strutturali per alleggerire il carico fiscale e burocratico su chi fa impresa, come prerequisito per ridare fiducia. “È chiaro che il governo non può non intervenire abbassando il carico fiscale sulle imprese e in generale sul mondo del lavoro, altrimenti sarà difficile far ripartire l’economia di questo Paese”, avvertiva la CGIA già nel 2012 . Quelle parole restano valide: un sistema più friendly verso le PMI potrebbe non solo prevenire fallimenti e drammi umani, ma anche incoraggiare nuove iniziative imprenditoriali (attualmente frenate dalla paura di cui si diceva). Sul piano culturale, occorre combattere lo stigma del fallimento: fallire non è una colpa morale, e chi ci prova creando impresa dovrebbe poter contare su una rete di sicurezza e su una società meno giudicante. Imprenditori, associazioni, media e istituzioni devono insieme promuovere l’idea che chiedere aiuto in tempo è un atto di coraggio, non di vergogna. In parallelo, raccontare anche le storie di “rinascita” dopo un fallimento può aiutare a diffondere una mentalità diversa, in cui l’errore fa parte del percorso e non condanna per sempre la persona.

La crisi della figura dell’imprenditore in Italia è una questione che intreccia economia, politica e psicologia sociale. Affrontarla significa non solo prevenire tragedie individuali, ma preservare un intero ceto produttivo fondamentale per il Paese. Come si è visto, per molti piccoli imprenditori italiani il lavoro non è solo un mezzo di sostentamento, ma parte integrante della dignità personale. Proteggere quella dignità – attraverso un contesto più equo e umano – è la sfida da vincere per evitare altre vite spezzate dalla disperazione. Come ha affermato il sociologo Nicola Ferrigni, è sbagliato tacere di questi problemi per paura di allarmare: parlarne in modo serio e documentato è il primo passo per rompere il silenzio, togliere terreno allo stigma e costruire soluzioni efficaci. Solo riconoscendo la gravità del fenomeno e agendo su più fronti si potrà sperare di dire davvero “mai più” a queste tragedie.

Fonti:

- Antonio Massariolo, Il Bo Live – Università di Padova

- Gianni Di Bari, Informazione Senza Filtro

- Paolo Bracalini, il Giornale

- Osservatorio “Suicidi per motivazioni economiche”, Link Campus University – dati riportati da la Repubblica

- la Repubblica (Cronaca) – Dati CGIA Mestre e iniziative 2012

- Carlo Sangalli, presidente Confcommercio – comunicato stampa 2012

- Osservatorio Conti Pubblici Italiani – la Repubblica (Economia)

- Roberta Errico, The Vision.